Пару недель назад произошел скандал. Аналитик инвестиционной дочки Сбербанка, выпустил некий критический отчет о Газпроме и был сразу же уволен. А потом был уволен и его начальник. А потом главе Сбербанка Грефу пришлось звонить одному из обиженных подрядчиков Газпрома и извиняться. Подрядчиком был не Кадыров, как можно предположить, а Геннадий Тимченко. Старинный друг и ближайший соратник Владимира Путина.

Удивительная история, правда? ЧТО же такого можно было написать в этом сухом и довольно формальном документе, чтобы это так плачевно закончилось? Мы этот отчет достали, внимательно изучили и готовы вам подробно обо всем рассказать.

Стоит уточнить. Такие отчеты — это абсолютно обычная практика работы инвестиционных отделов крупных банков. Они выпускаются регулярно и представляют собой обзоры рынка акций и ценных бумаг. Экспертное мнение, базирующееся на новостях о компании, отчетности, математических моделях и прогнозах. Такие отчеты рассылаются клиентам банка — инвесторам. Которые в свою очередь могут воспользоваться ими для принятия решений — какие-то бумаги купить, какие-то продать ну и так далее.

Но именно этот майский отчет привел к крупному скандалу. Люди потеряли работу, тема широко обсуждалась в СМИ. Давайте разбираться, что же там такого написано.

Для начала прикладываем собственно этот документ. 43 страницы текста на английском языке о российском нефтяном и газовом секторе. Из оглавления мы видим, что в отчете две большие части — про газпром и про лукойл.

Нас интересует та часть, что про Газпром. Основная мысль отчета — сразу в кратком изложении на первой странице.

Но до того, как мы с ней ознакомимся, нужно немного контекста.

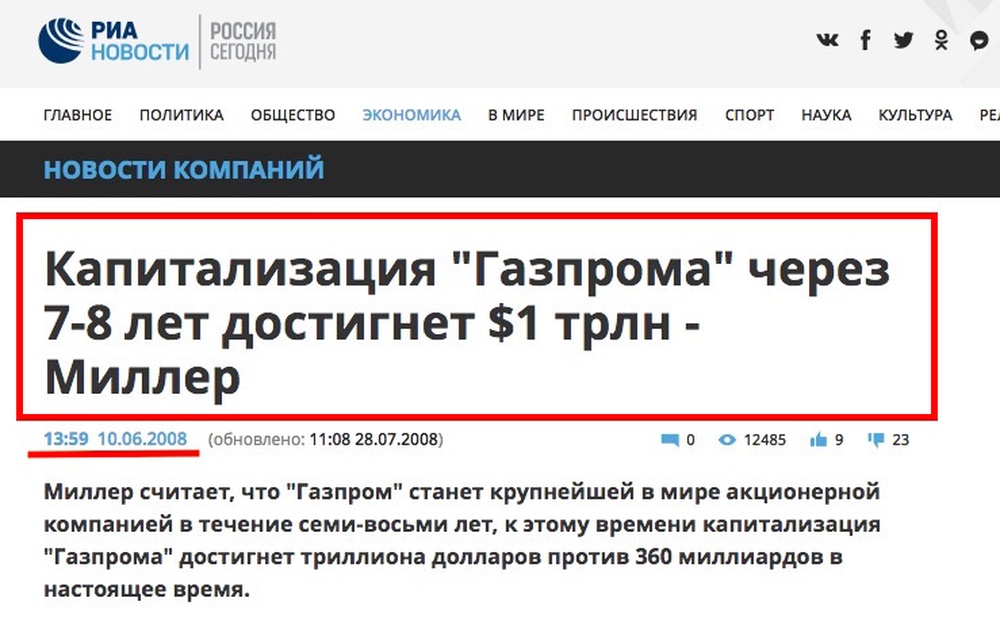

Дела у Газпрома «не очень» и достаточно давно. В 2008 году стоимость компании составляла $367 млрд, и как мы теперь понимаем, это было лучшее время Газпрома за всю его историю. Но тогда считалось, что это только начало. Путин говорил, что впереди только победы, рассказывал про мечты, которые сбываются, и Газпром — наше национальное достояние. Гендиректор Газпрома, Алексей Миллер, утверждал, что к 2016 году компания будет стоить ТРИЛЛИОН долларов.

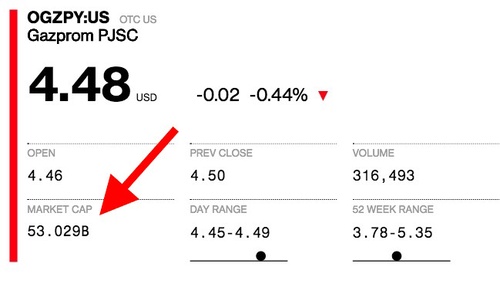

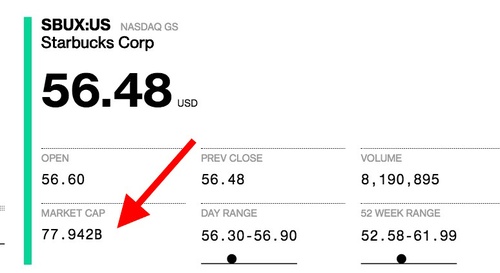

Будете угадывать сколько она стоит сейчас? Триллион? Ну может пол триллиона? Ну может хоть как в 2008-м, 300 миллиардов? Нет. Газпром стоит 54 миллиарда долларов.

Согласитесь, для инвестора, который в 2008 году поверил Миллеру и Путину, это мягко говоря разочарование. Компания стоит в двадцать раз меньше, чем прогнозировалось. А у инвестора меньше прибыли, меньше дивидендов, акции стоят дешевле и мечты упорно не сбываются.

Что же пошло не так? Этот вопрос стоит уже 10 лет, с тех пор как дела идут не так. Кто же виноват? Отчего так произошло? В чем же причина? Почему, действительно гигантская и перспективная компания, находящаяся под зорким контролем президента и правительства, стоит в полтора раза дешевле, чем сеть кофеен Старбакс?

Еще пару примеров для контекста. Netflix со своими сериальчиками стоит почти $160 млрд. Disney совсем рядом — $150 млрд. Ни одной скважины, а в три раза дороже Газпрома. Самая дорогая в мире компания, Apple, стоит $945 млрд.

Вот такой контекст. А теперь вернемся к отчету Сбербанка, потому на эти вопросы они и пытаются ответить.

И вывод у них простой. У Газпрома, в отличие от нормальных компаний, просто нет задачи быть прибыльным. У Газпрома — другая повестка. Газпром существует не для того, чтобы приносить прибыль акционерам (то есть государству и другим частным инвесторам), а для того, чтобы обогащать подрядчиков, которые этот Газпром обслуживают. Речь идет о хорошо известных нам друзьях Путина. Уже упомянутом Тимченко и еще одном друге детства, физкультурнике — Ротенберге.

И еще одно наблюдение от аналитиков Сбербанка. Вместо того, чтобы заниматься экономически целесообразными проектами, Газпром занят обслуживанием так называемых геополитических интересов нашей страны — то есть амбиций все того же Путина.

Поэтому стоимость Газпрома не растет, а падает. Все свободные средства, которые могли бы стать выгодными инвестициями или дивидендами для государства и акционеров, тратятся на сомнительные убыточные проекты.

Для подтверждения своего предположения, Сбербанк анализирует три мегапроекта Газпрома, о них мы и поговорим.

1. СИЛА СИБИРИ

Сила Сибири это трубопровод между Россией и Китаем. Весь проект стоит 60 млрд долларов. Или 3.7 триллионов рублей. То есть дороже, чем весь Газпром. Проект запустили в рамках «разворота на восток» в 2014 году. Наше государство тогда решило, что теперь мы будем дружить с китайцами и подписало 30-летний договор на поставки газа.

Проект Сила Сибири фактически заменил более дешевый «Алтайский Путь», который обошелся бы в $10 млрд. Подрядчикам, конечно более выгодно строить что-то за 60, а не за 10. Подряды на строительство основной секции газопровода приблизительно поровну разделены между компаниями Стройтрансгаз и Стройгазмонтаж. Одна принадлежит Геннадию Тимченко, другая — Аркадию Ротенбергу . Обе получили многомиллиардные подряды без конкурса.

С проектом есть две большие проблемы. Первое. Проект выгоден исключительно Китаю. Китай сможет диктовать условия, поскольку у него есть альтернативные поставщики. А для Силы Сибири Китай является единственно возможным покупателем. И в случае если Китай откажется забирать газ по предложенной цене, то девать его будет особо некуда, поэтому придется снижать цену и уговаривать китайцев все же его купить.

Второе. Аналитики Сбербанка сделали математическую модель и рассчитали, что проект может окупиться только при ценах на нефть более $110. Такой цены, во-первых, нет с 2014 года, а во-вторых при такой цене Китаю будет выгоднее снизить объемы по Силе Сибири и покупать газ из Центральной Азии или сжиженный природный газ, который привозят на специальных судах.

Сбербанк пишет, что чистая приведенная стоимость проекта Сила Сибири отрицательная и составляет $11 млрд. Многие из вас и так прекрасно знают, что такое чистая приведенная стоимость, но на всякий случай перефразируем. Даже если учесть все потенциальные будущие платежи, которые получит Газпром за поставки по Силе Сибири, этот трубопровод все равно было бы выгоднее просто не строить. Вообще не делать ничего. Это было бы выгоднее на $11 млрд долларов.

2. СЕВЕРНЫЙ ПОТОК 2

Следующую мегастройка, которую анализирует Сбербанк — Северный Поток 2. Это проект по расширению существующего газопровода в Германию. Одной из важных причин строительства является геополитика — газопровод позволит перекачивать больше газа в обход Украины.

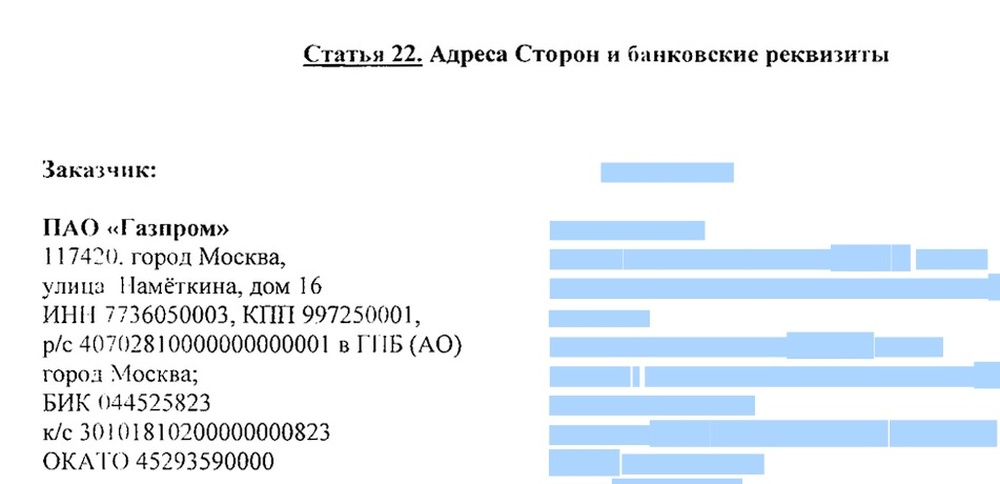

Проект оценивается в $17 млрд из которых треть затрат пойдет на стройку на российской территории. И месяц назад одним из подрядчиков был без конкурса выбран Стройтранснефтегаз. Компания минимум на половину принадлежит Геннадию Тимченко. Примечательно, что Газпром пытался скрыть подрядчика и «замазал» реквизиты в электронных документах. Вот только сделали они это так неумело, что журналисты обвели замазанный текст, скопировали его в другой документ и все тут же выяснили.

Не переживайте, Ротенберга тоже не обидели. Его Стройгазмонтаж строит для Северного потока отправную компрессорную станцию.

Заработавший Северный Поток-2 может отбить вложения через 20 лет, но чистая приведенная стоимость опять отрицательна и равна $6 млрд.

3. ТУРЕЦКИЙ ПОТОК

Третий проект — Турецкий Поток. Это новый газопровод по дну черного моря в, соответственно, Турцию.

Желание обойти Украину и тут явно является важной, если не основной, причиной строительства. Да, свой газопровод напрямую до Турции и потенциально до Болгарии позволит сэкономить на выплатах за транзит газа Украине. Но полностью отказаться от транзита все равно не получится. И оба проекта не открывают для России никаких новых рынков сбыта.

Затраты по Турецкому Потоку оцениваются в $21 млрд из которых больше половины придется на российскую часть. Это значит, что там будут все те же, никем не контролируемые, друзья-подрядчики.

Подробностей о суммах и подрядчиках российской части Турецкого Потока в отчете не приводится. Видимо, в этом случае в Газпроме все хорошо замазали в документах. Но мы точно знаем, что, например, компрессорные станции строил ротенберговский Стройгазмонтаж.

Убыток от Турецкого Потока будет даже больше, чем от более дорогой Силы Сибири. Он вернет вложения только через 50 лет, а его чистая приведенная стоимость, внимание, минус $13 млрд. Даже если он проработает полвека, его выгоднее просто не строить.

Чтобы вы не запутались со всеми этими цифрами, ниже простая таблица, в которой все данные указаны вместе:

НОВЫЙ МЕГАПРОЕКТ

Но это еще не все, что написано в отчете. По мнению Сбербанка следующим мегапроектом Газпрома станет замена старых труб на существующих газопроводах. В Газпроме нет четких правил обновления труб, некоторые меняются через 20 лет, некоторые работают по 50. Менеджмент решает когда менять трубы.

Сейчас Газпром тратит на эти цели около $4.5 млрд в год. Но после завершения строительства Силы Сибири, Турецкого Потока и Северного Потока-2, Газпром сможет тратить на эти цели по $15-20 млрд в год в следующие 15 лет. Это очень понравится тем, кто будет поставлять трубы и их укладывать.

Но почему Cбербанк, думает, что начнется такой мегапроект? Существующие в России производители труб загружены сейчас на приблизительно 50% от своей мощности. Ситуация не самая лучшая, но внезапно под Загорском строится новый трубопрокатный завод, который очень быстро получает допуск на поставку труб и контракт на 11 млрд рублей от Газпрома. Одновременно Газпром расторгает старые договоры с другими производителями труб. И снова сюрприз — одним из известных владельцев нового завода оказывается одногруппник Путина по ЛГУ Николай Егоров.

Уже после выпуска отчета появилась новость, которая косвенно подтверждает предположения аналитиков Сбербанка о предстоящем мегапроекте — Газпром и Загорский трубный завод подписали программу научно-технического сотрудничества на 2018–2023 годы. Завод будет поставлять все больше разных труб, а Газпром при помощи своих старых подрядчиков будет их укладывать. Очевидно, что этот мегапроект вообще не принесет Газпрому никаких доходов. В этом случае доходы предусмотрены только у поставщиков и подрядчиков.

ВЫВОДЫ

То, что написали аналитики Сбербанка не является каким-то откровением, все это и так давно понятно и высказывалось ранее. Скандал тут в том, что впервые подобное мнение было опубликовано в отчете российского государственного Сбербанка.

На протяжении двух десятилетий Путин выстраивает такую систему, чтобы можно было легко и в тишине проворачивать любые схемы. За это время Газпром, государственная компания, которая зарабатывает деньги на природных ресурсах, превратилась фактически в его личное карманное предприятие. Предприятие, которое обслуживает не нас с вами, и даже не акционеров, а просто тех, кого хочется Путину.

Не надо думать, что это управленческая ошибка или просчет. Нет. Газпром СПЕЦИАЛЬНО придуман и организован для работы таким образом. Мы сегодня говорили о людях: о Путине, Миллере, извиняющимся Грефе кстати тоже. Тридцать лет назад, в 90-х, эти люди сидели в одних кабинетах питерской мэрии. К ним приходили тогда еще никому неизвестные Тимченко и Ротенберги. Николай Егоров с новым трубным заводом тоже оттуда. Они вместе учились с Путиным, в аспирантуре у него был Медведев, совместный бизнес он имел с виолочелистом-миллиардером Ролдугиным.

Вообще нет случайных людей, понимаете? И не может быть. Потому что любой вменяемый человек, оказавшийся случайно в Газпроме, тут же забил бы тревогу. Вся эта схема шита белыми нитками и могла бы стать сюжетом какого-нибудь сериала про мафию, но к сожалению, это наша с вами ежедневная реальность.

Но даже тут разрешите мне немного оптимизма. Который кстати разделяют уволенные авторы скандального отчета. Если в Газпроме сменится менеджмент... грубо говоря, если выгнать оттуда все это путинское жулье... если сменится концепция и компания перестанет вливать деньги в никому не нужные убыточные проекты, то все быстро встанет на свои места. Триллиона конечно не будет, но в четыре раза дороже Газпром стоить может.

Давайте стараться, чтобы так стало как можно скорее.

https://navalny.com/p/5883/

Комментариев нет:

Отправить комментарий